Çip Savaşı ve Çelik Tarifesi: Türkiye İki Blok Arasında Nerede?

Küresel ticaret düzeni 2026 itibarıyla asimetrik yaptırımlar ve teknolojik ambargolarla parçalanırken, Türkiye ekonomisi ABD'nin tarife duvarları ile Çin'in donanım cazibesi arasında kritik bir sınav veriyor.

Anahtar Çıkarımlar

- Türkiye'nin geleneksel bloklar arası denge stratejisi, asimetrik ticaret yaptırımları ve teknolojik ambargolar nedeniyle sürdürülemez bir noktaya ulaştı.

- Huawei Ascend 950PR çipi 16.000 dolarlık birim maliyetiyle Nvidia'nın 40.000 dolarlık pazar hakimiyetine karşı %55 tasarruf avantajı sağlıyor.

- Çin'in nadir toprak elementleri kısıtlaması, Milli Muharip Uçak KAAN projesinin radar entegrasyonunda 12 aya varan gecikme riski barındırıyor.

- ABD'nin geçici %10'luk küresel gümrük tarifesi 24 Temmuz 2026 tarihinde sona erecek ve yerini kalıcı artışlara bırakacak.

- Gümrük Birliği'nin modernizasyonu, AİHM kararları ve iç hukuki reformlar tamamlanmadan Avrupa Parlamentosu tarafından bloke ediliyor.

Mevcut veriler, küresel ticaret mimarisinin 29 Nisan 2026 itibarıyla Soğuk Savaş sonrası dönemin en parçalı yapısına büründüğünü ortaya koyuyor. ABD Yüksek Mahkemesi'nin gümrük vergilerinde başkanlık yetkilerini kısıtlaması, Washington yönetimini daha agresif ve hedefe yönelik yeni ticaret kanunlarına itiyor. Eşzamanlı olarak Çin, teknolojik bağımsızlık hamlesini tamamlayarak küresel yapay zeka altyapısında tekel kırma aşamasına geçiyor. Bu yapısal okumanın sonucu, dünya ekonomisinin artık karşılıklı bağımlılık üzerinden değil, asimetrik misillemeler üzerinden işlediği gerçeğidir. Tedarik zincirleri, donanım ambargoları ve yazılım uyumluluğu etrafında iki zıt kutba ayrışıyor.

Analitik açıdan Türkiye'nin makroekonomik dayanıklılığı üç ana parametreye bağlı görünüyor: ABD'nin yeni tarife duvarlarını aşma kapasitesi, Çin'in ucuz ama stratejik maliyetli donanım ekosistemine entegrasyon seviyesi ve Avrupa Birliği (AB) ile bozulan hukuki-politik çıpayı onarma hızı. Türkiye'nin çelik sektöründe ABD pazarına 2024 yılında gerçekleştirdiği 234,5 milyon dolarlık ihracat, yeni %50'lik Bölüm 232 tarifeleriyle tamamen durma noktasına geliyor. Otomotiv endüstrisi ise %25'lik gümrük duvarıyla karşı karşıya kalırken, kar marjlarında tahmini 14 ila 18 puanlık sert bir erime yaşanıyor. Çip savaşında Türkiye, 16.000 dolarlık donanım maliyeti ile fiyat-performans avantajı sunan Çin mimarisine mi, yoksa 30.000-40.000 dolar bandındaki güvenli ancak fahiş maliyetli Amerikan mimarisine mi yöneleceği konusunda tarihi bir kavşakta duruyor.

Küresel Ticaret Hukukunda Yapısal Kırılma ve 1974 Ticaret Yasası Dönüşü

ABD Yüksek Mahkemesi, 20 Şubat 2026 tarihinde Learning Resources, Inc. v. Trump davasında aldığı 6-3'lük karar ile ABD Başkanı'nın Uluslararası Acil Ekonomik Yetkiler Yasası (IEEPA) kapsamındaki küresel gümrük vergisi uygulama yetkisini iptal etti. IEEPA, ABD başkanlarına olağanüstü ulusal güvenlik krizleri gerekçesiyle dış ticareti ve finansal işlemleri tek taraflı kısıtlama imkanı veren stratejik bir yürütme aracıdır. Yüksek Mahkeme'nin bu hamlesi, Nisan 2025'te yürürlüğe giren ve piyasalarda çöküşe neden olan "Kurtuluş Günü" (Liberation Day) küresel tarifelerini anayasaya aykırı buldu ve toplanan 166 milyar dolarlık verginin 330 binden fazla işletmeye iade edilmesini zorunlu kıldı.

Bu yargısal mağlubiyetin ardından ABD yönetimi, rotasını derhal 1974 tarihli Ticaret Yasası'nın 122. Maddesi'ne çevirdi. Başkanlık ofisi, 24 Şubat 2026 tarihinde yürürlüğe giren ve yasa gereği en fazla 150 gün geçerli olabilen %10 oranında geçici bir küresel tarife ilan etti. 24 Temmuz 2026'da süresi dolacak olan bu geçici uygulamanın ardından oranın kalıcı bir şekilde artırılması yönünde idari hazırlıklar sürüyor. Karşı pozisyon, bu geçici tarifelerin Amerikan hanehalkı satın alma gücünü eriten ve enflasyonu körükleyen bir vergi işlevi gördüğünü savunuyor. Ancak Washington'daki siyasi irade, ticaret açığını kapatmak için bu korumacı araçları kullanmakta kararlı görünüyor.

USTR Bölüm 301 Soruşturmaları ve Zorla Çalıştırma Kıskacı

Yüksek Mahkeme'nin IEEPA kararından doğan boşluğu kalıcı bir korumacılık zırhıyla doldurmak isteyen ABD makamları, "Bölüm 301" soruşturmalarını ana silah olarak konumlandırıyor. Bölüm 301, ABD makamlarına uluslararası ticaret anlaşmalarını ihlal eden veya haksız ticari uygulamalar yürüten ülkelere karşı gümrük vergisi dahil çok çeşitli misilleme ve yaptırım uygulama gücü sağlıyor. ABD Ticaret Temsilciliği (USTR), bu bağlamda küresel ticaret akışını yeniden dizayn edecek eşi görülmemiş bir inceleme mekanizması başlattı.

USTR kurumu, 11 Mart 2026 tarihinde aralarında Türkiye'nin de bulunduğu 16 ekonomi için yapısal kapasite fazlası ve aşırı üretim odaklı soruşturmaların düğmesine bastı [11]. Hemen ertesi gün, 12 Mart 2026'da ise yelpazeyi çok daha radikal bir biçimde genişleterek 60 ülkeyi kapsayan "zorla çalıştırma" (forced labor) odaklı ikinci bir Bölüm 301 soruşturması zincirini duyurdu. USTR Direktörü Jamieson Greer, Amerikan işçilerinin ve firmalarının zorla çalıştırma yoluyla suni maliyet avantajı elde eden yabancı üreticilere karşı rekabet etmeye zorlandığını iddia etti. Nisan 2026 sonunda gerçekleşen kamuya açık duruşmalar, tarifelerin Temmuz 2026'dan itibaren kalıcı hale gelip gelmeyeceğini belirleyecek en kritik dönemeçtir.

Eleştirel okumada, USTR'nin zorla çalıştırma argümanı etik bir endişeden ziyade, Asya ve gelişmekte olan Avrupa ülkelerinin maliyet avantajını kırmak için tasarladığı meşru bir yasal kalkan işlevi görüyor [14]. Türkiye'nin bu 60 hedef ekonomi arasında yer alması, özellikle tekstil, beyaz eşya ve ara mamul ihracatını doğrudan tehdit ediyor. USTR yetkilileri, zorla çalıştırma yoluyla elde edilen maliyet avantajının Amerikan iç piyasasını bozduğunu açıkça raporluyor. Mevcut veriler, Türkiye'nin tedarik zincirlerindeki işgücü denetimlerini ABD standartlarında acilen kanıtlamaması halinde, 2026'nın ikinci yarısında ağır ek gümrük vergileriyle karşılaşacağını işaret ediyor.

Türkiye'nin Çelik ve Otomotiv Sektörlerindeki Maruziyeti

Türkiye'nin ABD'nin yeni ticaret duvarları karşısındaki makroekonomik maruziyeti, özellikle 1962 Ticaret Genişletme Yasası'nın 232. Maddesi kapsamındaki yaptırımlarda en sert şekliyle somutlaşıyor. ABD makamları, Kanada ve Meksika'ya yönelik muafiyetleri kaldırırken çelik ithalatında gümrük vergisini %50 gibi cezalandırıcı bir seviyeye taşıdı [16]. Alüminyum vergilerini ise %10'dan %25'e çıkardı. Türkiye'nin demir-çelik ihracatı 2025 yılında miktar bazında %12,5 artışla 15,1 milyon tona, değer bazında ise 10,2 milyar dolara ulaştı. Ancak Türkiye'nin otomotiv, yarı iletken bileşenleri ve demir-çelik ürünleri doğrudan bu %50 ve %25'lik duvarların hedefi halini alıyor.

Otomotiv ihracatçılarının ve yedek parça tedarikçilerinin maruz kaldığı %25'lik ek gümrük rejimi, Türk mallarının Kuzey Amerika pazarındaki fiyat rekabetçiliğini yok ediyor ve şirketlerin net kar marjlarında doğrudan 14 ila 18 puanlık bir erime yaratıyor. Yarı iletken bileşenlerinde ise Bölüm 232 kapsamında başlatılan yeni incelemeler, Türk beyaz eşya ve elektronik altyapı bileşenlerinin ABD sınırından geçişini zorlaştırıyor. Bu tarife duvarlarını aşabilmek adına Türk şirketlerinin önündeki yegane lojistik ve hukuki yol, ABD Ticaret Bakanlığı (DOC) üzerinden muafiyet (exclusion) talep etmektir. "Section 232 Exclusion Portal" adı verilen bu dijital gümrük mekanizması, karmaşık ve zorlu bir bürokratik prosedür gerektiriyor.

Muafiyet Sürecinin Yapısal Adımları

- Portal Kaydı ve Orijin İspatı: Türk şirketinin veya ABD'deki ithalatçı temsilcisinin DOC sistemine resmi ürün şeceresini işlemesi gerekiyor.

- Spesifikasyon İbrazı: Talep edilen çelik veya otomotiv parçasının teknik niteliklerinin (alaşım oranları, kimyasal mukavemet) detaylandırılması şart koşuluyor.

- Yerel İkame Yokluğu İspatı: Söz konusu Türk ürününün ABD iç pazarındaki üreticiler tarafından istenen kalite veya sürede üretilemediğinin teknik raporlarla ispatlanması isteniyor.

- İtiraz ve Savunma Fazı: ABD'li yerel üreticilerin bu muafiyet talebine karşı yapacakları itirazların, Türk üretici tarafından çürütülmesi süreci tamamlıyor.

Bu lojistik süreç ortalama 4 ila 6 ay sürüyor ve yüksek hukuki danışmanlık maliyetleri gerektiriyor. Küçük ve orta ölçekli üreticiler için bu bariyer, pazardan tamamen çekilmek anlamına gelebilir.

Çin'in Asimetrik Misillemesi: Nadir Toprak Elementleri

ABD'nin tarife duvarlarına karşı Çin'in stratejik yanıtı, miktar kısıtlamalarından niteliksel ambargolara doğru evriliyor. Çin Ticaret Bakanlığı, ağır nadir toprak elementlerini ve bu elementleri içeren kalıcı mıknatıslar ile alaşımların ihracatını sıkı lisans kurallarına bağladı. Çin makamları bu süreçte Yabancı Doğrudan Ürün Kuralı (FDPR) mekanizmasının bir türevini devreye soktu. FDPR, aslında ABD'nin icat ettiği ve bir ürünün başka bir ülkede üretilse dahi menşei ülkenin teknolojisini kullanıyorsa ihracat iznine tabi olmasını şart koşan sınır ötesi bir yasal yaptırım mekanizmasıdır. Çin'in kendi FDPR versiyonunu yaratması, Batı savunma sanayisini ve ileri teknoloji üretimini doğrudan kalbinden vurmayı amaçlıyor.

Çin'in element ambargosu, bir ticaret savaşından ziyade teknolojik bir kuşatma harekatı olarak okunmalıdır.

Buradaki stratejik kırılma, elementlerin toplu bir meta olmaktan çıkıp spesifik silahlar haline gelmesidir. Dağıtılmış veri analizi yapıldığında Çin'in uyguladığı ambargonun detayları şu şekilde kristalleşiyor: Holmiyum, yüksek güçlü kalıcı mıknatısların ve nükleer kontrol çubuklarının üretiminde kritiktir. Çin, küresel rafineri kapasitesinin yaklaşık %80'ini kontrol ediyor. Ambargo sonrası fiyatlar Avrupa pazarında altı kata kadar sıçrama gösterdi. Erbiyum, askeri savunma sanayisinde ve denizaltı fiber optik iletişim sistemlerinde veri iletimini güçlendiriyor. Evropiyum ise kuantum sensör teknolojilerinin ve ileri düzey görüntüleme ekranlarının vazgeçilmez temelidir.

Bu element krizine karşı Batı'nın yanıtı milyar dolarlık endüstriyel teşviklerdir. ABD, kendi yerel tedarik zincirini kurmak adına büyük hamleler yapıyor; örneğin USA Rare Earths şirketi, İngiltere merkezli bir rafineriyi 220 milyon dolara satın alarak Oklahoma'da yıllık 5.000 ton kapasiteli bir mıknatıs üretim tesisi projesi başlattı [19]. Ancak kısa vadede Çin'in tekelinin kırılması mümkün görünmüyor.

Çip Savaşında Yeni Perde: Huawei Ascend 950PR vs Nvidia

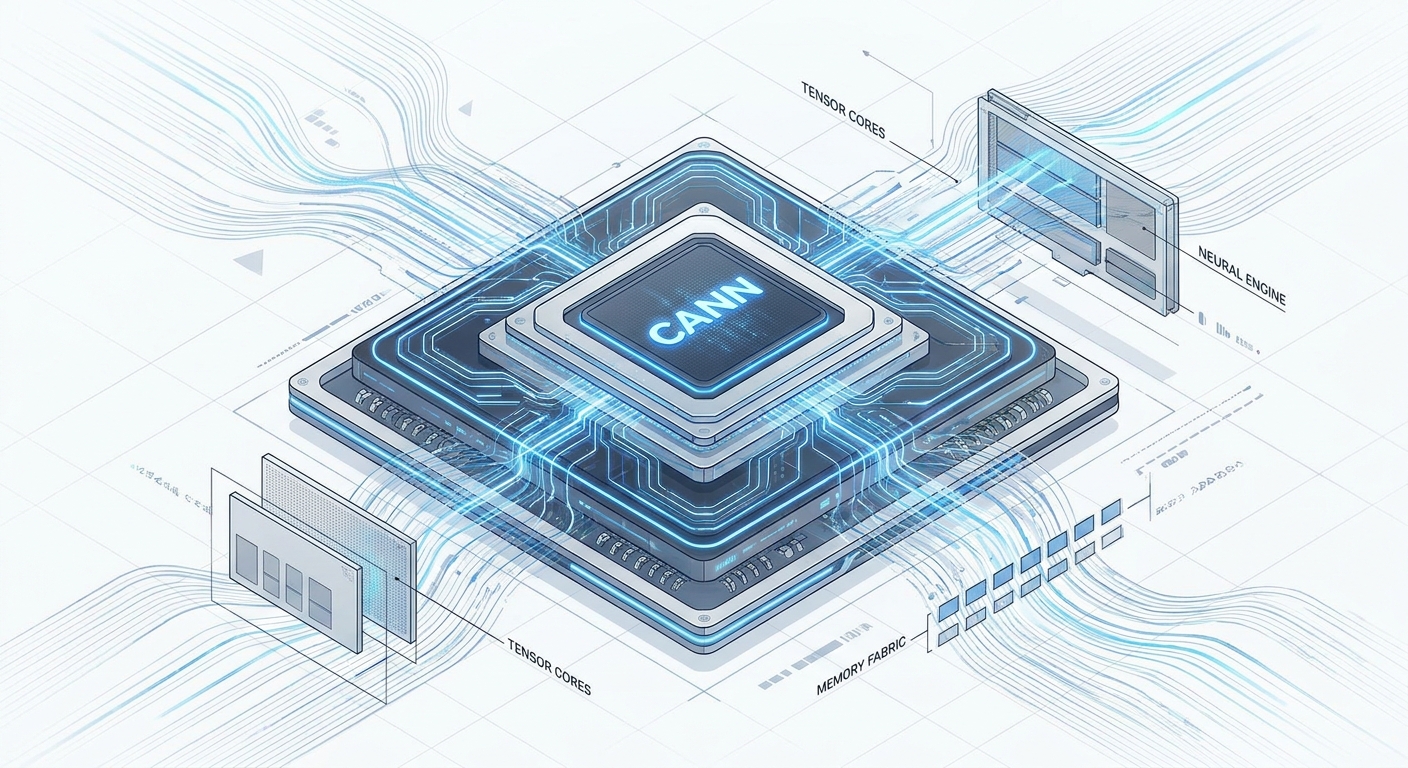

Çin'in ikinci büyük asimetrik hamlesi ise veri merkezi mimarisinde ve yapay zeka çip pazarında gerçekleşti. Huawei, Mart 2026'da piyasaya sürdüğü Ascend 950PR yapay zeka yongası ile Nvidia'nın donanım tekelini sarsmayı başardı. Ascend 950PR, Yüksek Bant Genişlikli Bellek (HBM) mimarisine ve 4-bit Kayar Nokta (FP4) düşük hassasiyetli çıkarım yeteneğine sahiptir. HBM teknolojisi, yapay zeka işlemcilerine veriyi çok daha hızlı ileterek darboğazları önleyen ve hesaplama hızını katlayan bir bellek mimarisidir.

Huawei'nin Ascend 950PR çipi 112GB HBM kapasitesi ile 1.56 PFLOPS FP4 hesaplama gücüne ulaşarak, Amerikan kısıtlamalarına takılan Nvidia H20 çipine kıyasla 2,87 kat daha yüksek performans gösteriyor. Ancak asıl stratejik devrim donanımda değil, yazılım katmanında yatıyor. Ascend 950PR, Sinir Ağları için Bilişim Mimarisi (CANN) yazılım yığını ile tam entegre çalışıyor. CANN mimarisi, donanım ile yapay zeka yazılımları arasında köprü kurarak işlemcilerin tam kapasiteyle çalışmasını sağlayan bir yazılım katmanı işlevi görüyor. CANN yazılımı, doğrudan Nvidia'nın CUDA sistemini taklit etme yeteneğine ulaştı [3].

Maliyet metrikleri çarpıcıdır: Nvidia'nın piyasa hakimiyetini sağlayan H100 çipleri pazar genelinde 25.000 ila 30.000 dolar, hatta 40.000 dolara kadar çıkan fiyatlarla satılıyor. Yeni nesil B200 çiplerinin üretim maliyeti 6.400 dolar olmasına rağmen, piyasa satış fiyatı 30.000 ile 50.000 dolar arasında değişiyor. Buna karşın Huawei, Ascend 950PR çipini CUDA-uyumlu bir altyapı ile tam olarak 16.000 dolar seviyesinden piyasaya sürdü. Bu fiyatlama, yapay zeka pazarındaki sermaye maliyeti dinamiklerini altüst etti. Çinli teknoloji devleri şimdiden 5,6 milyar dolarlık devasa siparişler verirken; Huawei, 2026'nın ikinci yarısı için 750.000 adetlik seri üretim hedefine kilitlenmiş durumdadır.

İkincil Yaptırım ve Fikri Mülkiyet Riskleri

Mantıksal bir analiz, Huawei'nin CUDA sistemini CANN mimarisi üzerinden taklit etmesinin yaratacağı hukuki şok dalgalarını incelemeyi zorunlu kılıyor. Şayet Huawei, pazar tekelini kırmak için Nvidia'nın tescilli yazılım kodlarını tersine mühendislik veya doğrudan kopyalama yoluyla ihlal ediyorsa, fikri mülkiyet (IP) savaşları kaçınılmazdır. Nvidia'nın açabileceği uluslararası IP ihlali davalarından daha yıkıcı olan risk ise ABD Hazine Bakanlığı Yabancı Varlıkları Kontrol Ofisi'nin (OFAC) devreye sokabileceği "ikincil yaptırımlar" (secondary sanctions) mekanizmasıdır.

ABD yönetimi, kendi IP'sinin hırsızlık veya izinsiz kopyalama yoluyla yabancı bir hasım devletin stratejik şirketine aktarıldığını tespit ederse, bu teknolojiyi satın alan ve kullanan üçüncü ülke şirketlerini de hedefe koyabilir. Türkiye'deki büyük ölçekli bulut sağlayıcıları veya telekomünikasyon devleri, sermaye harcamalarında %40 ila %55 arasında doğrudan maliyet düşüşü sağlayan 16.000 dolarlık Ascend 950PR donanımlarına geçiş yaptıklarında büyük bir diplomatik mayın tarlasına girerler. OFAC, bu donanımları sistemlerine entegre eden Türk şirketlerini Özel Olarak Belirlenmiş Vatandaşlar (SDN) listesine alarak küresel dolar finansal sisteminden anında izole edebilir. Bu durum, Türkiye'nin Çin teknoloji altyapısına derinleşme opsiyonunun üzerindeki en büyük yapısal risktir.

Türkiye'nin Savunma Sanayii Maruziyeti

Türkiye'nin makroekonomik görünümünde savunma ve havacılık sektörü, salt bir güvenlik aygıtı olmanın ötesine geçerek ana ihracat motorlarından birine dönüştü. Sektör, 2025 yılında devasa bir büyüme göstererek Türkiye'nin toplam ihracatı içindeki payını istikrarlı bir şekilde yukarı çekti. Ancak bu hacimsel büyüme küresel çip savaşı ve nadir toprak elementleri krizinin getirdiği fiziksel sınırlara çarpıyor. İhraç edilen modern platformların temel bileşenleri, doğrudan Çin'in tekelindeki nadir toprak elementlerine ve ABD'nin regüle ettiği çip teknolojilerine dayanıyor.

Örneğin, modern insansız savaş uçaklarında kullanılan aktif elektronik taramalı anten (AESA) radarı. AESA radar sistemleri, savaş uçaklarına çoklu hedef takibi, yüksek karıştırma direnci ve gelişmiş elektronik harp kabiliyeti getiriyor. Bu radarların üretiminde kullanılan galyum ve germanyum elementlerinin büyük bir kısmını Çin işliyor. Çin'in uyguladığı ağır element ambargosu ve ABD'nin Bölüm 232 yaptırımları, tedarik zinciri düzeyinde Türk savunma sanayisine somut gecikme ve maliyet olarak yansıyor. Galyum ve erbiyum tedariğindeki darboğazlar, Milli Muharip Uçak KAAN projesinin AESA radar entegrasyonu aşamasında tahmini 8 ila 12 aylık takvim sapması riski yaratıyor. Dahası, Kızılelma ve Akıncı platformlarının seri üretim safhalarında, alternatif element rafinerilerine yönelmek, birim maliyetlerde %15 ila %22 arasında doğrudan bir maliyet artışını zorunlu kılıyor.

Avrupa Birliği Gümrük Birliği Çıkmazı

Türkiye'nin ihracatının şok emici ana süspansiyonu hala Avrupa Birliği pazarıdır. 2025 yılında 117 milyar dolarlık ihracat hacmiyle AB, Türkiye'nin birinci sıradaki ticari partneri unvanını korudu. Avrupa Genişlemeden Sorumlu Komiseri ile Türk yetkililerin Gümrük Birliği'nin modernizasyonu için ortak irade beyan etmesi kritik bir aşamadır. Ancak makroekonomik entegrasyon hedefleri, Türkiye'nin iç siyasi ve hukuki gerçeklikleriyle çelişki yaşıyor. AB vize serbestisi için gereken 72 kriterden 66'sının tamamlandığı süreç, Kopenhag kriterlerinden sapmalar nedeniyle donmuş durumdadır.

Avrupa İnsan Hakları Mahkemesi'nin (AİHM) 13 Nisan 2026'da Türkiye'deki yargı süreçlerini acil koduyla gündemine alması bu kırılganlığı pekiştiriyor. Yapısal okumanın sonucu açıktır: Hukuk güvenliğinin tartışıldığı bir yatırım ortamında Gümrük Birliği'nin modernizasyon görüşmeleri teknik bir ticari müzakere olmaktan çıkıyor. Yargı mekanizmasının durumu hakkındaki AİHM düzeyindeki resmi incelemeler, Avrupa Parlamentosu'nun Türkiye'ye yönelik tüm ticari imtiyaz genişletmelerini bloke etmesine zemin hazırlıyor.

Stratejik Opsiyon Karşılaştırması

Makroekonomik ve jeopolitik veriler ışığında Türkiye'nin yönelim seçenekleri aşağıdaki tabloda niceliksel ve niteliksel metriklerle karşılaştırılmaktadır:

| Stratejik Opsiyon | Ekonomik Getiri | Uygulanabilirlik | Ana Risk |

|---|---|---|---|

| ABD Blokuna Uyum | Yüksek Güvenlik | 12-24 Ay | Çin Element Ambargosu |

| Çin Entegrasyonu | %55 Tasarruf | 6-12 Ay | OFAC İkincil Yaptırımları |

| AB GB Güncellemesi | +30 Milyar $ İhracat | 36-48 Ay | Hukuki Reform Şartı |

Analitik Kapanış

29 Nisan 2026 konjonktüründe, Türkiye ekonomisi üç farklı jeopolitik fay hattının kesişim noktasında eşine az rastlanır bir basınç testinden geçiyor. ABD'nin Bölüm 301 soruşturmalarıyla inşa ettiği yeni "hukuki korumacılık" duvarı, Türkiye'nin ABD pazarındaki varoluşunu doğrudan tehdit ediyor. Çin'in nadir toprak elementleri üzerinden uyguladığı asimetrik silahlandırma politikası ve Huawei'nin bağımsız yapay zeka ekosistemi, Türkiye'nin savunma sanayii motorunu zorlarken reddetmesi zor teknolojik bir cazibe merkezi yaratıyor.

Mevcut kurumların reaksiyonları, Türkiye'nin geleneksel "bloklar arası denge" stratejisinin artık matematiksel olarak sürdürülemez olduğunu gösteriyor. Çip tedariğinde maliyet avantajı sağlayan Çin kampına yaklaşmak, Türk şirketlerini ABD Hazinesi'nin OFAC ikincil yaptırımlarının menziline sokuyor. AB çıpasına dönme çabaları ise mevcut yargısal doktrinle çarpışıyor. Türk makroekonomisi, ya ağır ABD tarifelerini kabullenerek Batı pazarında pay kaybedecek ya da köklü kurumsal reformları hayata geçirerek küresel tedarik zinciri mimarisinde kendine yeniden güvenli bir liman yaratacaktır.

Yeni analizleri kaçırma.

Reklam yok, satış yok. Ayda iki ila dört uzun-form analiz, doğrudan e-postanıza.