IMF Türkiye Büyüme Tahminini Düşürdü: Şimşek Programı İran Şokuna Karşı

2026 Nisan ayında Türkiye ekonomisi, IMF'nin büyüme tahminini düşürmesi ve İran şokunun tetiklediği enerji kriziyle zorlu bir dönemeçten geçiyor; Merkez Bankası'nın rezerv satışları ve reel sektördeki daralma, Şimşek programının sürdürülebilirliğini test ediyor.

Anahtar Çıkarımlar

- Uluslararası Para Fonu (IMF), Türkiye'nin 2026 yılı büyüme tahminini 0,8 puan düşürerek %3,4'e çektiğini açıkladı.

- Merkez Bankası (TCMB), artan kur baskısını yönetmek için son haftalarda 52 ton altın ve 30 milyar doları aşan döviz sattı.

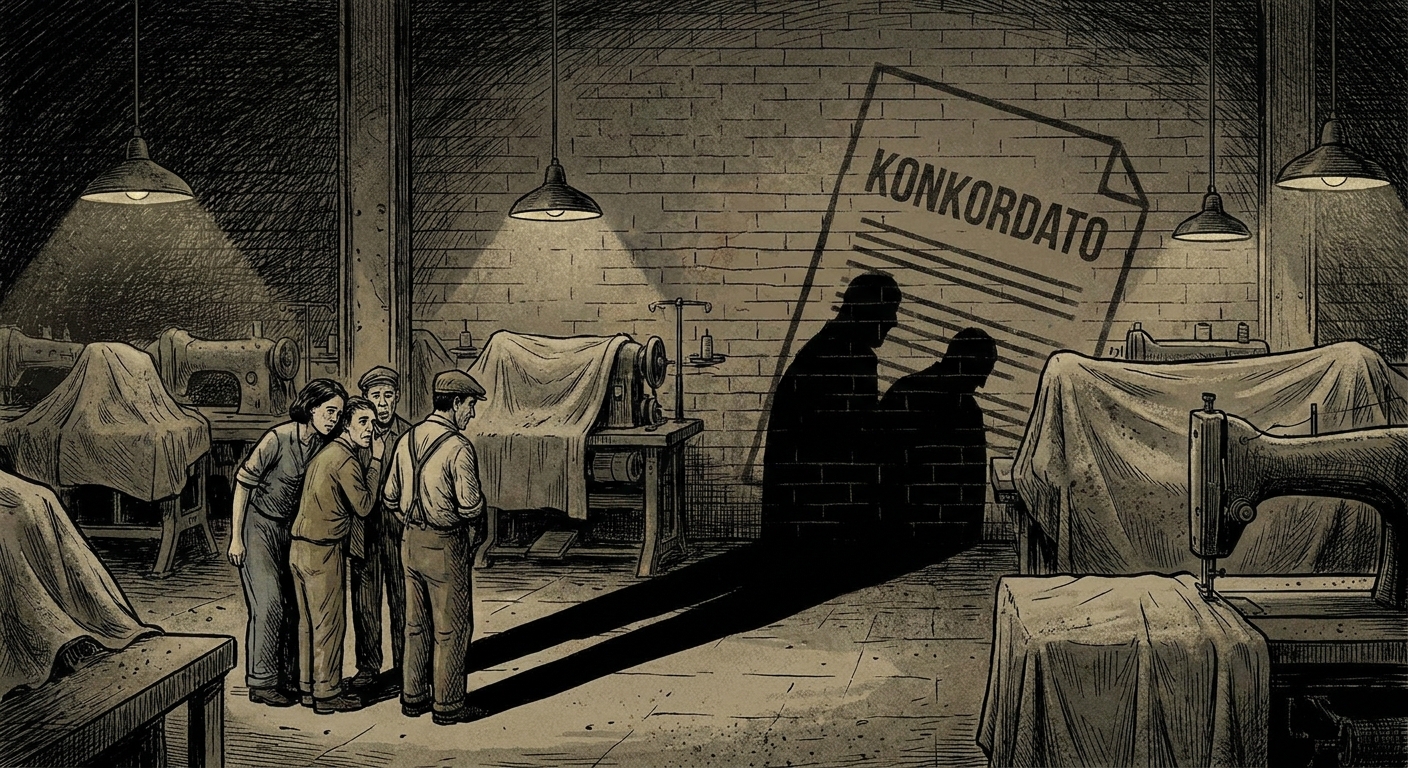

- Ticari kredi faizlerinin %38,5 gibi yüksek bir seviyede kalması, tekstil sektöründe konkordato ve iflas dalgasını tetikledi; 120.000'den fazla kişi işini kaybetti.

- TCMB'nin politika faizini %37'de sabit tutması, faiz indirim döngüsünü yaz aylarına erteleyerek iç piyasada resesyon riskini artırdı.

- İran şokunun tetiklediği enerji maliyetleri, Brent petrolün varil fiyatını 128 dolara çıkararak Türkiye'nin cari açığını GSYH'nin %2,9'una yükseltti.

Yönetici Özeti

Stratejikanaliz.com editör masası olarak, 2026 yılının Nisan ayını geride bırakırken Türkiye ekonomisinin makroekonomik istikrar ve jeopolitik krizler arasında sıkıştığı dar boğazı tüm hatlarıyla analiz ediyoruz. Elimizdeki veriler, Hazine ve Maliye Bakanı Mehmet Şimşek'in yürüttüğü ortodoks dezenflasyon programının bugüne kadarki en sert virajdan geçtiğini kanıtlıyor. IMF'nin Türkiye büyüme tahminini %4,2'den %3,4'e düşürmesi, ekonomideki yavaşlamanın küresel tescili niteliğindedir. Eş zamanlı olarak, İran şokunun tetiklediği enerji krizini ve kur baskısını yönetmek isteyen Merkez Bankası'nın (TCMB) 52 ton altını ve 30 milyar doları aşan dövizi piyasaya sürmesi, savunma kalkanlarımızın hızla eridiğini gösteriyor. Çarşıdaki gerçek enflasyonun ENAG verileriyle %54,62'ye dayanması, buna karşın ticari kredi faizlerinin %38,5 gibi cezalandırıcı bir platoda kilitli kalması, reel sektörü (özellikle tekstil gibi lokomotif alanları) ağır bir iflas ve konkordato dalgasına sürüklüyor. Bizim okumamızda, iktidar medyası üzerinden Şimşek'e yöneltilen "program çöktü" salvosu, Cumhurbaşkanı Erdoğan'ın büyüme ve istihdam kaybına tahammül sınırının test edildiği yeni bir siyasi fay hattının kırıldığına işaret ediyor.

IMF Makasında Şimşek Programı: İran Şoku, Eriyen Altınlar ve Büyüme Çıkmazı

- Büyümede sert fren: IMF'nin Nisan raporu, İran şokunun tetiklediği enerji maliyetleri nedeniyle Türkiye'nin 2026 büyüme tahminini %4,2'den %3,4'e çektiğini kanıtlıyor.

- Rezerv yakma stratejisine dönüş: Merkez Bankası'nın (TCMB) artan kur baskısını kırmak için son haftalarda 52 ton altın sattığını ve piyasaya 40 milyar doları aşan döviz sürdüğünü tespit ediyoruz.

- Kredibilite krizi derinleşiyor: Mart ayında resmi enflasyon (TÜİK) %30,87'de yapışkanlık gösterirken, bağımsız veri sağlayıcısı ENAG'ın %54,62'lik ölçümü fiyatlama davranışlarındaki devasa bozulmayı gözler önüne seriyor.

- Bekle-gör politikasının faturası: TCMB'nin 22 Nisan'da politika faizini %37'de sabit tutması, faiz indirim döngüsünü yaz aylarına öteleyerek iç piyasadaki resesyon riskini yukarı çekiyor.

Biz, stratejikanaliz.com editör masası olarak, bugün 29 Nisan 2026 itibarıyla Türkiye ekonomisinin içinden geçtiği bu kusursuz fırtınayı tüm makroekonomik ve politik yönleriyle masaya yatırıyoruz. Hazine ve Maliye Bakanı Mehmet Şimşek'in mimarı olduğu ortodoks dezenflasyon programı, Şubat ayından bu yana tırmanan ABD-İsrail-İran çatışmasının yarattığı dışsal enerji şokları karşısında bugüne kadarki en zorlu sınavını veriyor. Elimizdeki verileri harmanladığımızda, kur istikrarını sağlamak uğruna Merkez Bankası'nın cephanesinin hızla eritildiğini ve faturanın doğrudan ekonomik büyümeden kesildiğini çok net bir şekilde okuyoruz. Bizim değerlendirmemize göre, dış kaynaklı bu jeopolitik şokun etkileri sadece makroekonomik tabloları bozmakla kalmıyor; aynı zamanda faiz indirim döngüsünün zorunlu olarak ertelenmesiyle, iktidar bloğu içindeki siyasi ve sosyal tansiyonu da tehlikeli bir noktaya taşıyor. TCMB'nin 14 Mayıs 2026 tarihinde açıklayacağı yılın ikinci Enflasyon Raporu, piyasadaki risk fiyatlamaları ve mevcut %16'lık yıl sonu hedefinin muhtemel revizyonu açısından belirleyici bir eşik konumundadır.

IMF'nin Acı Reçetesi: Büyümeden Taviz, Cari Açıkta Genişleme

Küresel finans sisteminin çatı kurumlarının Türkiye'ye dair beklentilerinde ciddi bir karamsarlığın hakim olmaya başladığını gözlemliyoruz. Uluslararası Para Fonu'nun (IMF) 14 Nisan 2026 tarihinde yayımladığı Dünya Ekonomik Görünüm (WEO) raporunu incelediğimizde, Türkiye'nin büyüme hikayesinde çok sert bir vites küçültme yaşandığını saptıyoruz. IMF, Ocak ayında 2026 yılı için yüzde 4,2 olarak belirlediği Türkiye büyüme tahminini, İran savaşının küresel enerji piyasalarında yarattığı ağır maliyetleri gerekçe göstererek yüzde 3,4'e indiriyor. Bu 0,8 puanlık dramatik revizyon, enerji ithalatçısı konumundaki Türkiye'nin dışsal şoklara karşı taşıdığı yapısal kırılganlığı tüm çıplaklığıyla yüzümüze vuruyor.

Bizim küresel veri taramalarımızda tespit ettiğimiz en kritik tetikleyici, Nisan 2026'da Hürmüz Boğazı'ndaki arz kesintisi endişeleriyle varil fiyatı 128 dolara kadar tırmanan Brent petrol krizidir. Küresel petrol ve gaz ticaretinin yüzde 20'sinin geçtiği bu boğazın daralması, sadece akaryakıtı değil, petrokimya ve gübre gibi tüm yan sektör maliyetlerini de şoka sokuyor.

Raporun alt kırılımlarına indiğimizde, tablonun sadece büyüme ile sınırlı kalmadığını anlıyoruz. IMF, 2026 yıl sonu için 12 aylık ortalama enflasyon beklentisini yüzde 28,6 seviyesinde sabitlerken, cari açığın Gayrisafi Yurt İçi Hasıla'nın (GSYH) yüzde 2,9'una çıkacağını öngörüyor. Bizim analizimize göre, işsizlik oranının 2026'da yüzde 8,3'e, 2027'de ise yüzde 8,7'ye tırmanacağı yönündeki projeksiyonlar, Şimşek programının sürdürülebilirliği açısından alarm zillerinin çaldığını gösteriyor.

Kurumların Türkiye ekonomisine yönelik vizyonlarındaki makası daha net görebilmek için aşağıdaki karşılaştırmalı tabloyu oluşturduk:

| Kurum / Program | 2026 Büyüme Tahmini | 2026 Yıl Sonu Enflasyon Beklentisi | Analizin Temel Dayanağı |

|---|---|---|---|

| IMF (Nisan 2026) | %3,4 | %28,6 | İran savaşı enerji şoku ve yüksek ithalat maliyetleri |

| Dünya Bankası | %2,8 | Revizyon Aşamasında | Küresel finansal sıkılaşma ve iç talep daralması |

| Orta Vadeli Program (OVP) | %4,0 | %8,5 | Ortodoks politikalara geçiş ve dezenflasyon takvimi |

Dünya Bankası'nın da geçtiğimiz haftalarda Türkiye'nin büyüme tahminini yüzde 3,7'den yüzde 2,8'e düşürdüğünü akılda tutarak, şu temel çıkarımı yapıyoruz: Küresel büyümenin yüzde 3,1'e çekildiği ve Ortadoğu'da İran ekonomisinin yüzde 6,1 daralmasının beklendiği bir savaş konjonktüründe, Türkiye'nin dış talep yaratarak büyümesi matematiksel olarak imkansızlaşıyor. İç talebin faizlerle, dış talebin ise savaşla boğulduğu bu senaryoda, Hazine ve Maliye Bakanlığı'nın "dengeli büyüme" anlatısının ağır bir yara aldığını tespit ediyoruz.

Savaşın Bedeli: 52 Ton Altın ve Hızla Eriyen Döviz Rezervleri

Jeopolitik paniğin Türk Lirası üzerinde yarattığı yıkıcı etkiyi durdurmak için Merkez Bankası'nın arka kapı mekanizmalarına ve agresif rezerv satışlarına geri döndüğünü görüyoruz. Financial Times ve Metals Focus verileri üzerinden yaptığımız detaylı incelemelerde, TCMB'nin dolar likiditesini artırmak ve para birimini desteklemek amacıyla sadece son birkaç hafta içinde 52 ton altın sattığını ve ek altın swap operasyonlarına giriştiğini saptıyoruz. Toplamda 20 milyar doları bulan bu altın tabanlı likidite hamlesini, ekonomi yönetiminin jeopolitik kriz anlarında nasıl bir panik butonuna bastığının en somut kanıtı olarak yorumluyoruz.

Bizim analizimizde sıklıkla vurguladığımız "swap hariç net uluslararası rezervler" kavramını, finansal okuryazarlığı güçlendirmek adına bir bireyin banka hesabındaki kredili mevduat hesabı (eksi bakiye) kullanımına benzetebiliriz. Merkez Bankası'nın brüt kasasında devasa döviz yığınları görünse de, bu varlıkların çok büyük bir kısmı ticari bankalardan veya dost ülkelerden belirli bir vadeliğine ödünç alınmış, yani geri ödeme yükümlülüğü olan paralardır. Bu "ödünç" paralar ve kısa vadeli yükümlülükler muhasebeden düşüldüğünde elde kalan ve bankanın bizzat kendisine ait olan döviz varlığı, kriz anlarındaki gerçek savunma cephanesini temsil eder. Bu cephanenin eksi seviyelerde seyretmesi, kur şoklarına karşı sıfır toleransımız olduğu anlamına gelir.

Peki TCMB neden doğrudan nakit dolar satmak yerine spesifik olarak altın satışına ve uluslararası piyasalarda altın swaplarına yöneldi? Elimizdeki piyasa verilerine ve teknik kurallara göre bunun temel nedeni, uluslararası arenada yaptırım risklerinden veya kısıtlayıcı ABD doları takas (clearing) mekanizmalarından bağımsız, kendi başına likit bir evrensel teminat yaratma zorunluluğudur. Altın satışı, piyasaya doğrudan lira basmadan veya sınırlı nakit döviz rezervlerini eritmeden hızlıca sıcak dolar likiditesi yaratmanın en kestirme yoludur.

Elimizdeki veriler sadece altın satışlarıyla sınırlı değil. QNB Bank ekonomistlerinin analizleri ve Bloomberg raporları, savaşın başından bu yana döviz piyasalarına yapılan müdahalelerin 30 milyar doları aştığını gösteriyor. Hatta yerel medyaya yansıyan bazı analist hesaplamaları, bu rakamın 49 milyar dolara kadar tırmandığına işaret ediyor. Biz, bir zamanlar 135 milyar doları bulan devasa altın rezervlerinin bugün günü kurtarmak adına eritilmesini son derece riskli buluyoruz. Merkez Bankası'nın 2025 yılı için 1,06 trilyon TL (yaklaşık 23,84 milyar dolar) devasa bir net zarar açıklamış olmasını da bu savunma maliyetlerinin bilançodaki ağır faturası olarak okuyoruz.

Swap hariç net uluslararası rezervlerde son haftalarda yaşanan keskin düşüş, Şimşek programının ilk aylarında büyük bir özveriyle biriktirilen döviz tamponlarının, bölgesel bir savaş karşısında saniyeler içinde yanabileceğini bizlere öğretiyor. Bizim eleştirel okumamızda, 2023 öncesinin heterodoks "arka kapı müdahaleleri" alışkanlığının, bugün ortodoks bir programın şemsiyesi altında, sırf kuru tutmak adına meşrulaştırıldığını anlıyoruz. Eğer İran savaşı uzar ve petrol fiyatları yüksek kalmaya devam ederse, TCMB'nin bu rezerv yakma hızını sürdüremeyeceği ve kurda yeni bir düzeltmenin kaçınılmaz olacağı sonucuna varıyoruz.

Enflasyonda İki Farklı Gerçeklik: TÜİK ve ENAG Uçurumu

Makroekonomik istikrarın en büyük çapası olan enflasyon verilerinde, devlet ile sokak arasında kapanması güç bir güven uçurumunun varlığını sürdürdüğünü tespit ediyoruz. Türkiye İstatistik Kurumu'nun (TÜİK) açıkladığı 2026 Mart ayı verilerini incelediğimizde, aylık yüzde 1,94'lük artışla yıllık enflasyonun yüzde 30,87 seviyesinde gerçekleştiğini görüyoruz. Reuters anketlerindeki yüzde 31,4'lük beklentinin hafif altında kalan bu resmi veri, kağıt üzerinde dezenflasyon sürecinin yavaş da olsa işlediğini iddia ediyor.

Ancak bağımsız Enflasyon Araştırma Grubu'nun (ENAG) yayınladığı verileri masaya yatırdığımızda bambaşka bir Türkiye gerçeği ile karşılaşıyoruz. ENAG verileri, Mart ayında fiyatların aylık bazda yüzde 4,10 arttığını ve yıllık enflasyonun yüzde 54,62'ye fırladığını söylüyor.

Bu parçalanmış gerçekliği daha net ortaya koyabilmek için temel veri sağlayıcılarının güncel durumunu tabloladık:

| Veri Sağlayıcı | Kapsam / Nitelik | Mart 2026 Aylık Enflasyon | 2026 Yıllık Enflasyon |

|---|---|---|---|

| TÜİK | Resmi Devlet İstatistiği (Tüketici) | %1,94 | %30,87 |

| İTO | İstanbul Bölgesi (Toptan Eşya) | Açıklanmadı | %37,68 |

| ENAG | Bağımsız Araştırma (Tüketici) | %4,10 | %54,62 |

Biz, resmi veri ile bağımsız ölçüm arasındaki bu 23,75 puanlık devasa farkın, sadece istatistiksel bir sapma değil, ekonomi politikasının kalbine saplanmış bir güven krizi olduğunu savunuyoruz. İstanbul Ticaret Odası'nın (İTO) toptan eşya fiyatlarında yıllık yüzde 37,68'lik bir artış açıklaması da, TÜİK'in verilerinin sahadaki reel fiyatlamaları yansıtmadığı yönündeki şüphelerimizi derinleştiriyor.

Gıda ve alkolsüz içeceklerdeki resmi enflasyonun bile yüzde 32,36'ya, konut ve enerji harcamalarındaki artışın ise yüzde 42,06'ya ulaştığını not ediyoruz. Bu durumun sahaya yansımalarını yakından izlediğimizde, Ramazan ayı öncesinde Ticaret Bakanlığı'nın süpermarket yöneticilerini fiyat indirimine zorladığı ve gönüllü uyum toplantıları organize ettiği gerçeğiyle karşılaşıyoruz. Bu hamle, resmi verilerin aksine mutfaktaki yangının ve dar gelirli kesim üzerindeki baskının devletin zirvesinde büyük bir endişeyle hissedildiğini gösteriyor. Bizim analizimize göre, sendikalar ücret pazarlıklarını, ev sahipleri kira sözleşmelerini, esnaf ise etiket fiyatlarını TÜİK'in yüzde 30'una göre değil, ENAG'ın yüzde 55'ine göre şekillendiriyor. Fiyatlama davranışlarındaki bu ikili gerçeklik kırılmadığı sürece, TCMB'nin politika faizi ile beklentileri çapalamasının teorik olarak mümkün olmadığını düşünüyoruz.

Yüzde 37'de Sabitlenen Politika Faizi: Bekle-Gör Stratejisinin Ekonomik Maliyeti

Enflasyonist baskıların ve jeopolitik risklerin zirve yaptığı bir ortamda, Merkez Bankası'nın para politikasında nasıl bir reaksiyon verdiğini 22 Nisan tarihli Para Politikası Kurulu (PPK) kararları üzerinden analiz ediyoruz. TCMB'nin politika faizini piyasa beklentilerine paralel olarak yüzde 37 seviyesinde sabit tuttuğunu, faiz koridorunu ise yüzde 35,5 ile yüzde 40 arasında koruduğunu görüyoruz. Kurul metninde "enflasyon üzerindeki yukarı yönlü riskler" ifadesinin altının kalın çizgilerle çizilmesi, bankanın yaklaşan enerji fiyatı şokunun ve ikincil etkilerin (second-round effects) farkında olduğunu bize ispatlıyor.

Biz, piyasa dinamiklerini okurken bazı aracı kurumların faiz artışı beklediğini de gözden kaçırmıyoruz. Örneğin Tacirler Yatırım'ın, piyasa faizleriyle uyumu sağlamak adına politika faizinin yüzde 40'a çekilmesini beklediğini, ancak TCMB'nin statükoyu korumayı tercih ettiğini saptıyoruz. Vakıfbank analistlerinin vurguladığı gibi, merkez bankası ikincil enflasyon etkilerini yakından izleyerek ihtiyatlı bir duruş sergiliyor. Nisan ayında elektrik ve doğalgaza yapılan yüzde 25'lik zamların manşet enflasyona zaman içinde 1 tam puanlık bir yük bindireceğini hesaplayan uzmanlarla aynı endişeleri paylaşıyoruz.

Faizlerin bu yüksek platoda ne kadar kalacağı sorusuna yanıt aradığımızda, en ağır faturanın iç taleple ayakta kalan reel sektöre kesildiğini anlıyoruz. Bugün piyasada uygulanan ortalama ticari kredi faiz oranlarının yüzde 38,5 bandında katılaşması, şirketlerin operasyonel finansman bulmasını imkânsız hale getiriyor. Kuveyt Türk analistleri, faiz indirim döngüsünün ancak Temmuz ayında başlayabileceğini ve yıl sonu politika faizinin yüzde 32'ye inebileceğini öngörüyor. Bizim ekonomik perspektifimize göre, ticari faizlerin %38,5'lerde tutulduğu bir ekosistemde faiz indirimlerinin yaz sonuna ertelenmesi, krediye erişimi duran KOBİ'ler için yıkıcı bir kilitlenme anlamına geliyor. TCMB, küresel enerji krizinin ithal ettiği enflasyonu dizginlemek için faizi yüksek tutmak zorunda kalırken, eş zamanlı olarak sanayiyi boğma riskiyle karşı karşıya kalıyor.

Reel Sektörde Kırılma: Tekstil Endüstrisinde Konkordato ve İstihdam Vakası (Case Study)

Yüksek finansman maliyetlerinin (%38,5 ticari kredi) ve daralan iç talebin reel sektör üzerindeki yıkıcı etkisini somutlaştırmak için, Türkiye'nin lokomotif istihdam depolarından biri olan tekstil ve hazır giyim sektörünü spesifik bir örnek vaka olarak mercek altına alıyoruz.

Bizim reel piyasa incelemelerimizde elde ettiğimiz veriler, tekstil şirketlerinin artan işçilik maliyetleri ve kilitlenen krediler karşısında hayatta kalmak adına hızla konkordato ve iflas mekanizmalarına sığındığını kanıtlıyor. Türkiye'nin en büyük perakende zincirlerine üretim yapan Bursa merkezli Granz Tekstil'in artan finansal yükümlülüklerini yerine getiremeyerek konkordato ilan etmesi, sektördeki büyük çözülmenin sadece bir semptomudur. Sektörün duayen isimlerinden Abdullah Kiğılı'nın Nisan ayındaki uyarısı son derece nettir: "Üretim altı ay içinde duracak. Anadolu'daki fabrikalar kapanıyor ve üretim tamamen Mısır'a kayıyor".

Bu çözülmenin arkasındaki temel fizik kurallarını ve arbitraj fırsatını birinci elden analiz ediyoruz. Türkiye'de asgari ücretin 520 dolar bandına oturması, buna karşılık Mısır'daki Nitelikli Sanayi Bölgelerinde (QIZ) asgari ücretin sadece 150 dolar olması, sermayenin yönünü acımasızca belirliyor. Üstelik Mısır, Ürdün veya Filistin'deki QIZ bölgelerinde üretilen tekstil ürünlerinin, belirli koşullar sağlandığında ABD pazarına gümrüksüz ve kotasız doğrudan erişim hakkına sahip olması, Türk üreticiler için rekabeti imkânsız hale getiriyor. Sonuç olarak elimizdeki güncel veriler, hazır giyim imalatında son bir yılda 81.000 kişinin (%13,14), tekstil ürünü imalatında ise 42.000 kişinin (%9,18) işini kaybettiğini doğruluyor. Çalışma saatlerinin yasal sınırları aşarak fiilen haftalık 43,9 saate tırmanması, kalan işçilerin üzerine bindirilen sömürü yükünün arttığını gösteriyor. Biz, tekstildeki bu kan kaybının sadece sektörel bir daralma değil, doğrudan cari açığı genişleten ve Şimşek programının sürdürülebilirliğini baltalayan yapısal bir çöküş olduğunu değerlendiriyoruz.

Kredi Derecelendirme Kurumlarının Ayrışan Perspektifi: Ocak İyimserliğinden Nisan Temkinine

Türkiye'nin risk primini ve yabancı sermaye girişlerini doğrudan etkileyen uluslararası kredi derecelendirme kuruluşlarının raporlarını kronolojik bir sırayla önümüze koyduğumuzda, rüzgarın nasıl tersine döndüğünü çok net bir şekilde fark ediyoruz.

İlk çeyrekte ajansların Türkiye'ye bakışındaki makası özetleyen tablo şu şekildedir:

| Derecelendirme Kuruluşu | Rapor Tarihi | Uzun Vadeli Kredi Notu | Not Görünümü | Temel Gerekçe / Çekince |

|---|---|---|---|---|

| Fitch Ratings | 23 Ocak 2026 | BB- | Pozitif | Ortodoks programın meyveleri ve hızlı rezerv birikimi |

| S&P Global Ratings | 17 Nisan 2026 | BB- | Durağan | %23'lük nominal büyümenin enflasyon kaynaklı olması |

23 Ocak 2026 tarihinde Fitch Ratings, Türkiye'nin kredi notunu 'BB-' olarak teyit etmiş ve not görünümünü "Durağan"dan "Pozitif"e yükseltmişti. O dönemde Fitch'in bu kararını, rezervlerdeki beklenenden hızlı artışa ve Şimşek programının ilk meyvelerini vermesine bağladığını not ediyoruz. Ancak Nisan ayında İran savaşının patlaması ve 50 milyar dolarlık rezervin eritilmesi üzerine Fitch'in bazı Türk bankalarının görünümünü pozitiften durağana çektiğini gözlemliyoruz.

17 Nisan 2026 tarihinde değerlendirmesini yayımlayan S&P Global Ratings ise Türkiye'nin 'BB-' olan notunu teyit etmesine rağmen görünümü "Durağan" seviyesinde tutarak Fitch'in Ocak ayında açtığı pozitif yola girmeyi başından reddetti. S&P raporunun satır aralarını incelediğimizde, bu temkinli duruşun gerekçelerini açıkça görüyoruz. S&P, nominal GSYH'nin inanılmaz bir hızla büyüdüğünü (2026 tahmini yüzde 23 büyüme), ancak bunun tamamen yüksek enflasyondan kaynaklandığı konusunda uyarılarda bulunuyor.

Bizi S&P raporunda en çok endişelendiren veri, 2 Nisan 2026 itibarıyla bankacılık sistemindeki mevduatların hala yüzde 41'inin döviz cinsi hesaplardan oluştuğu tespitidir. Biz, dolarizasyonun bu denli yüksek kalmasını, Türk halkının hala yerel para birimine güvenmediğinin en somut matematiksel kanıtı olarak değerlendiriyoruz. S&P'nin de açıkça ifade ettiği üzere, halkın dövize olan bu talebi, TCMB'nin iç talebi ve enflasyonu kontrol etme yeteneğini kısıtlayan en büyük pranga konumunda. Bizim okumamızda, Ocak ayındaki Fitch iyimserliği savaş öncesinin ortodoks balayını temsil ederken; Nisan ayındaki S&P temkinliliği, savaş gerçeğiyle yüzleşen ve kronik dolarizasyon sorunuyla boğuşan bir ekonominin röntgenini çekiyor.

Medya Üzerinden Kurulan Siyasi Baskı: "Program Çöktü" Salvosunun Perde Arkası

Bir makroekonomik programın başarısının sadece teknokratların excel tablolarına değil, arkasındaki siyasi iradenin dayanıklılığına bağlı olduğunu biliyoruz. Bugün Şimşek programının önündeki en büyük tehdidin sadece İran savaşının getirdiği dış maliyetler değil, iktidar bloğu içindeki çıkar gruplarının artan tahammülsüzlüğü olduğunu saptıyoruz. İktidara yakınlığıyla bilinen Albayrak Medya Grubu'na bağlı Yeni Şafak gazetesinin Nisan ayında açıkça attığı "Şimşek'in programı çöktü" manşetini, bu iç savaşın en belirgin tezahürü olarak okuyoruz.

Yeni Şafak'ın yayımladığı analizi incelediğimizde, 2026 yılı için öngörülen yüzde 8,5'lik enflasyon hedefinin "hayal olduğu", gerçekleşmenin yüzde 29'lara çıkacağı kesin bir dille iddia ediliyor. Gazete, şirketlerin döviz kazançlarından yüzde 25 vergi alınmasını ve faizlerin ulaştığı cezalandırıcı seviyeleri ağır bir dille eleştirirken, tüm makroekonomik faturayı doğrudan Mehmet Şimşek'e kesiyor ve Cumhurbaşkanı Erdoğan'ı bu tablodan tamamen muaf tutuyor. Yetkin Report'un analizinde de altı çizildiği üzere, bu hücumun zamanlaması tesadüf değildir; gazete ve arkasındaki iş dünyası grupları, Cumhurbaşkanı'na adeta "Şimşek'i görevden al" dilekçesi veriyor.

Biz, haberhürriyeti platformunda yer alan arşiv incelemelerinden yola çıkarak, bu durumun geçmişteki acı tecrübelerle olan ürkütücü benzerliğini hatırlatıyoruz. 2019-2021 yılları arasında Merkez Bankası'nın faiz artırımlarına karşı aynı medya organı tarafından başlatılan linç kampanyalarının hemen ardından, Murat Çetinkaya, Naci Ağbal ve Lütfi Elvan gibi ortodoks isimlerin görevden alındığını çok net hatırlıyoruz. Bizim değerlendirmemize göre, Yeni Şafak'ın bu manşeti sadece masum bir ekonomik eleştiri değil, bürokrasiyi dizayn etmeye yönelik örgütlü ve politik bir hamledir.

Mehmet Şimşek'in bu eleştirilere, "Bu program olmasaydı enflasyon nerelere giderdi, bunu iyi düşünmek lazım" diyerek karşılık verdiğini ve 2023'teki 120 milyar dolarlık devasa dış ticaret açığını hatırlattığını biliyoruz. Bakan Şimşek, anti-enflasyonist politikalardan vazgeçmeyi "miyopluk" olarak tanımlarken, programın henüz riskleri stabilize etme aşamasında olduğunu savunuyor.

Siyasi Kalkanın Sınırları: Erdoğan'ın Şimşek'e Desteği Nereye Kadar?

Bu medya baskısı ve tekstil sektöründeki 120 binin üzerindeki istihdam kaybı vakası yaşanırken, zihinlerde beliren en mantıklı ve kritik soru şudur: Cumhurbaşkanı Erdoğan'ın Mehmet Şimşek'e yönelik desteği ve ona sağladığı politik kalkan Nisan 2026 konjonktüründe ne durumdadır?

Biz, Cumhurbaşkanı Erdoğan'ın 2023 seçimleri sonrası Şimşek ve ekibini göreve getirmesinin ideolojik bir dönüşümden ziyade, kapıya dayanan ödemeler dengesi krizini savuşturmaya yönelik tamamen işlemsel (transactional) bir hamle olduğunu değerlendiriyoruz. Erdoğan'ın nihai amacı, yabancı sermaye girişini sağlamak ve İstanbul Finans Merkezi gibi hamlelerle ülkeyi küresel yatırımcılar için bir cazibe merkezine dönüştürmektir. Nitekim hükümetin 2026'yı "reform yılı" ilan ederek şirketlere sunduğu kurumlar vergisi indirimleri (ihracatçılar için %9) ve İstanbul Finans Merkezi'ndeki tam vergi muafiyetleri, bu sermaye çekme stratejisinin yapıtaşlarıdır.

Ancak stratejikanaliz.com ekibi olarak şu net yargıya varıyoruz: Mehmet Şimşek'in kurguladığı rasyonel zemine dönüş programı uluslararası sermayenin takdirini toplasa da; faizlerin %38,5 bandında kalması, büyümenin %3,4'e gerilemesi ve yerel iş dünyasının artan feryatları, Erdoğan'ın tahammül sınırlarını zorlamaktadır. Ekonomik büyümenin geleneksel olarak AK Parti'nin en büyük siyasi silahı olduğunu düşündüğümüzde, Şimşek'in acı reçetesinin getirdiği siyasi maliyet her geçen gün ağırlaşmaktadır. Dışarıda jeopolitik fay hatları kırılırken içerideki siyasi desteğin pragmatik doğası, dezenflasyon takvimini sadece tehlikeye atmakla kalmıyor, tıpkı Naci Ağbal döneminde olduğu gibi ani bir politika U-dönüşünün zeminini hazırlıyor. İlerleyen günlerde, faturanın kimin hanesine yazılacağını yakından takip etmeye devam edeceğiz.

Yeni analizleri kaçırma.

Reklam yok, satış yok. Ayda iki ila dört uzun-form analiz, doğrudan e-postanıza.